Принцип работы ОСАГО при ДТП, если ты виноват

Автомобильная авария – серьезное происшествие, связанное с последующим восстановлением повреждений машины. Страховка ОСАГО позволяет пострадавшему получить возмещение на ремонт авто, но для виновника ситуация намного сложнее. Рассмотрим порядок страховых выплат ОСАГО при ДТП применительно к виновнику происшествия.

Порядок действий при ДТП по ОСАГО

Многие водители по причине паники и стрессовой ситуации после ДТП, забывают, куда обращаться для надлежащего оформления происшествия и получения возмещения по ОСАГО.

Не стоит поддаваться эмоциям, а тем более, оставлять место аварии. Современные технологии позволяют легко установить регистрационные данные скрывшегося автомобиля. Если сохранять спокойствие и придерживаться правильной последовательности действий, негативные итоги окажутся минимальными.

При ДТП водителю необходимо:

- оставить машину без изменений. Включается аварийная сигнализация, и выставляются соответствующие знаки, согласно п. 7.2 ПДД. Место происшествия оставляется в неприкосновенности;

- уведомить о случившемся представителей ГИБДД. Если повреждения незначительны, а пострадавшие отсутствуют, авария по взаимной договоренности оформляется Европротоколом без обращения к дорожной полиции. При наличии травмированных следует вызвать медиков или организовать доставку раненых в медицинское учреждение самому, если требуется оказание экстренной помощи;

- если положение столкнувшихся авто препятствует движению – освободить проезжую часть, предварительно зафиксировав обстоятельства аварии на фото или видео и составив схему ДТП;

- внимательно осмотреть пострадавшие автомобили, выполнив фото полученных повреждений;

- обменяться контактными данными с остальными участниками ДТП и свидетелями;

- узнать у пострадавшего его номер полиса ОСАГО и КАСКО (при наличии), сообщить реквизиты своего страхового договора;

- подготовить извещение об аварии для страховщика, заручившись подписями других участников ДТП, для последующего обращения в СК;

- после прибытия сотрудников ГИБДД принять участие в оформлении ДТП. Детально изучить оформленную документацию. Не подписывать бумаги, искажающие реальную картину произошедшего. Неправильно составленный протокол оспаривается в течение десяти дней от даты происшествия;

- потребовать предоставления собственных экземпляров документов по результатам оформления аварии – справки, протокола, административного постановления о факте правонарушения;

- обратиться к страховщику, известив о наступлении страхового случая.

При составлении Европротокола виновнику ДТП необходимо потребовать выдачи расписки пострадавшим. В противном случае не исключен последующий вызов сотрудников ГИБДД и оформление происшествия со скрывшимся виновником аварии.

Как работает ОСАГО при ДТП, если ты виноват

Принцип работы ОСАГО построен на страховании гражданской ответственности виновника ДТП в отношении компенсации ущерба, нанесенного пострадавшему. Закон об ОСАГО не предусматривает возможности обращения по поводу страхового возмещения ущерба самому нарушителю. Компенсация возможна только при наличии у виновника полиса КАСКО.

Заключенный договор ОСАГО позволяет виновнику избежать прямых выплат в качестве страховой компенсации пострадавшему на ремонт автомобиля.

Однако нарушитель может претендовать на получение страховой выплаты по ОСАГО, если вина в аварии будет признана обоюдной. В этом случае степень виновности каждого из участников определяет суд, исходя из этого назначается размер страховой компенсации.

Еще одно обстоятельство, допускающее обращение за страховой компенсацией виновником ДТП, – доказать непредумышленный характер нарушения, что может подтверждаться следующими факторами:

- неудовлетворительным состоянием дорожного полотна – выбоинами, трещинами, ямами и другими дефектами покрытия, превышающими допустимые стандартами значения;

- недостаточной организацией информационного обеспечения безопасности движения – отсутствием дорожных знаков, светофорного регулирования, разметочных линий либо ошибками в функционировании или использовании указанных средств;

- особенностями места аварии, затруднявшими обзор;

- неблагоприятными погодными факторами – сильным дождем, туманом, снегопадом или следами их воздействия;

- наличием посторонних предметов, препятствовавших возможности избежать столкновения, и другим подобным моментам.

Водитель должен убедиться, что все факторы, смягчающие вину, внесены в протокол, фиксирующий обстоятельства происшествия.

В какую страховую обращаться за выплатой?

По положениям действующих норм закона по ОСАГО, нет разницы, в какой компании застрахованы виновник и пострадавший в ДТП, для обращения по получению выплат. Это правило не влияет на выплату страховой компенсации на восстановление авто.

Убытки потерпевшему возмещаются при обращении к собственному страховщику, вне зависимости от организации, в которой застрахован нарушитель. Поэтому проще обращаться в свою компанию. Такая система очень удобна в плане оформления страховой выплаты.

Для возможности обращения по вопросам оформления страховой компенсации должны соблюдаться следующие условия:

- количество участников ДТП ограничивается двумя автомобилями;

- у обоих водителей оформлена страховка ОСАГО при действующих договорах;

- урон нанесен только авто, исключая нанесение травм людям или повреждение прочего имущества.

Страховщик вправе отказать водителю при обращении по страховке, даже если он не виноват в ДТП, в таких ситуациях:

- документация подана с нарушением установленных сроков при отсутствии уважительных причин;

- пострадавший подал необоснованное обращение с требованием возместить моральный вред;

- у нарушителя отсутствует страховой полис ОСАГО;

- причина возникновения ДТП связана с транспортировкой груза, массовыми митингами и террористическими актами;

- водитель, управлявший машиной, не вписан в страховой полис ОСАГО, если не оформлена неограниченная страховка;

- столкновение произошло во время обучения на специализированной испытательной площадке;

- водитель управлял машиной в нетрезвом виде или самовольно покинул место происшествия.

Кроме перечисленных случаев отказ по поводу обращения возможен, если документация предоставлена не в полном объеме или сфальсифицирована.

Процедура оформления выплаты в страховой компании

Пакет бумаг при обращении комплектуется:

- заполненным заявлением на бланке страховщика или по форме, установленной СК;

- извещением о ДТП с подписью второго водителя, участвовавшего в ДТП;

- техпаспортом машины в оригинале и ксерокопией;

- справкой о характере происшествия и протоколом правонарушения, составленными представителями ГИБДД;

- регистрационным свидетельством авто;

- водительскими правами лица, управлявшего авто в момент ДТП.

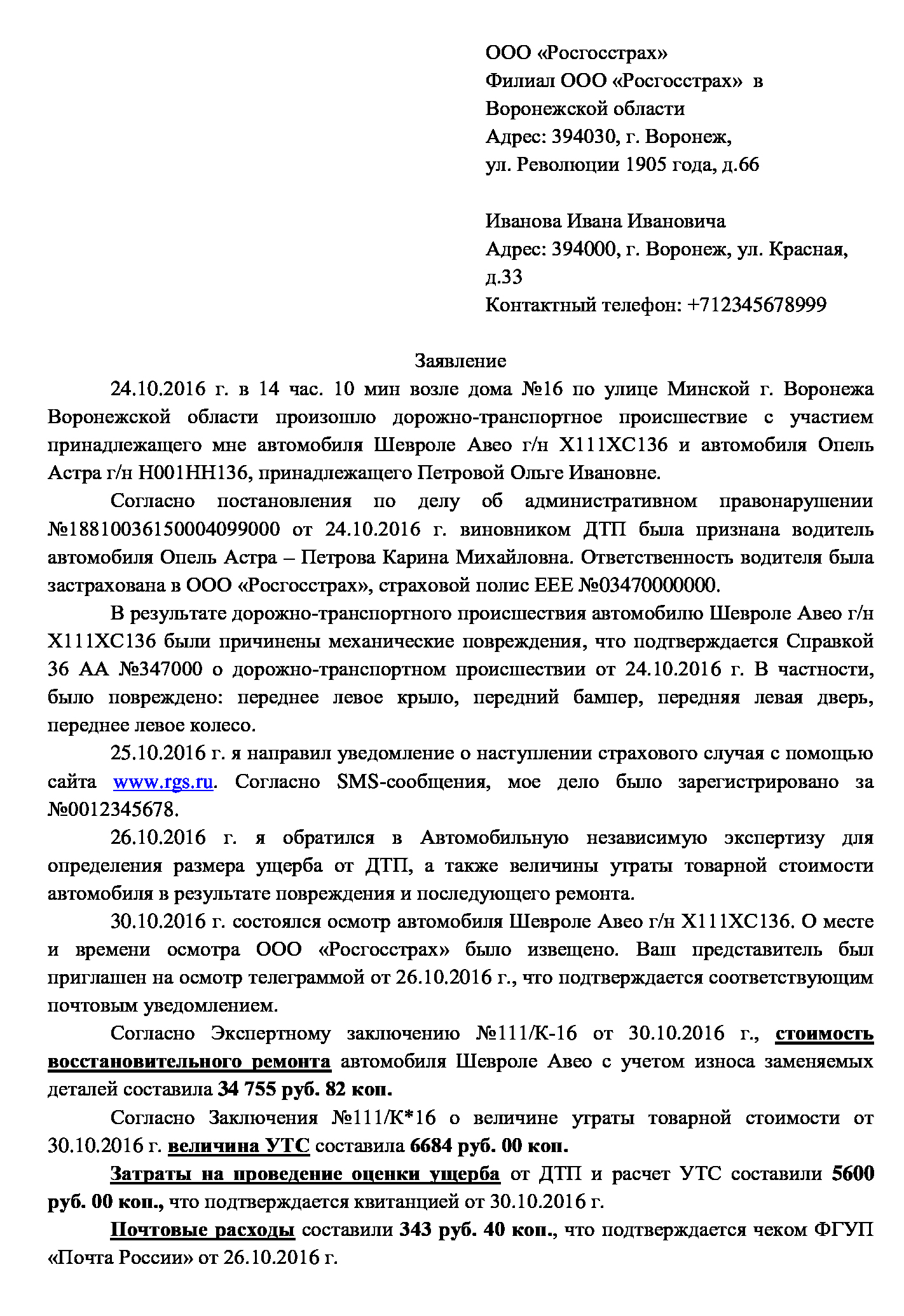

-

- Бланк заявления на компенсационную выплату

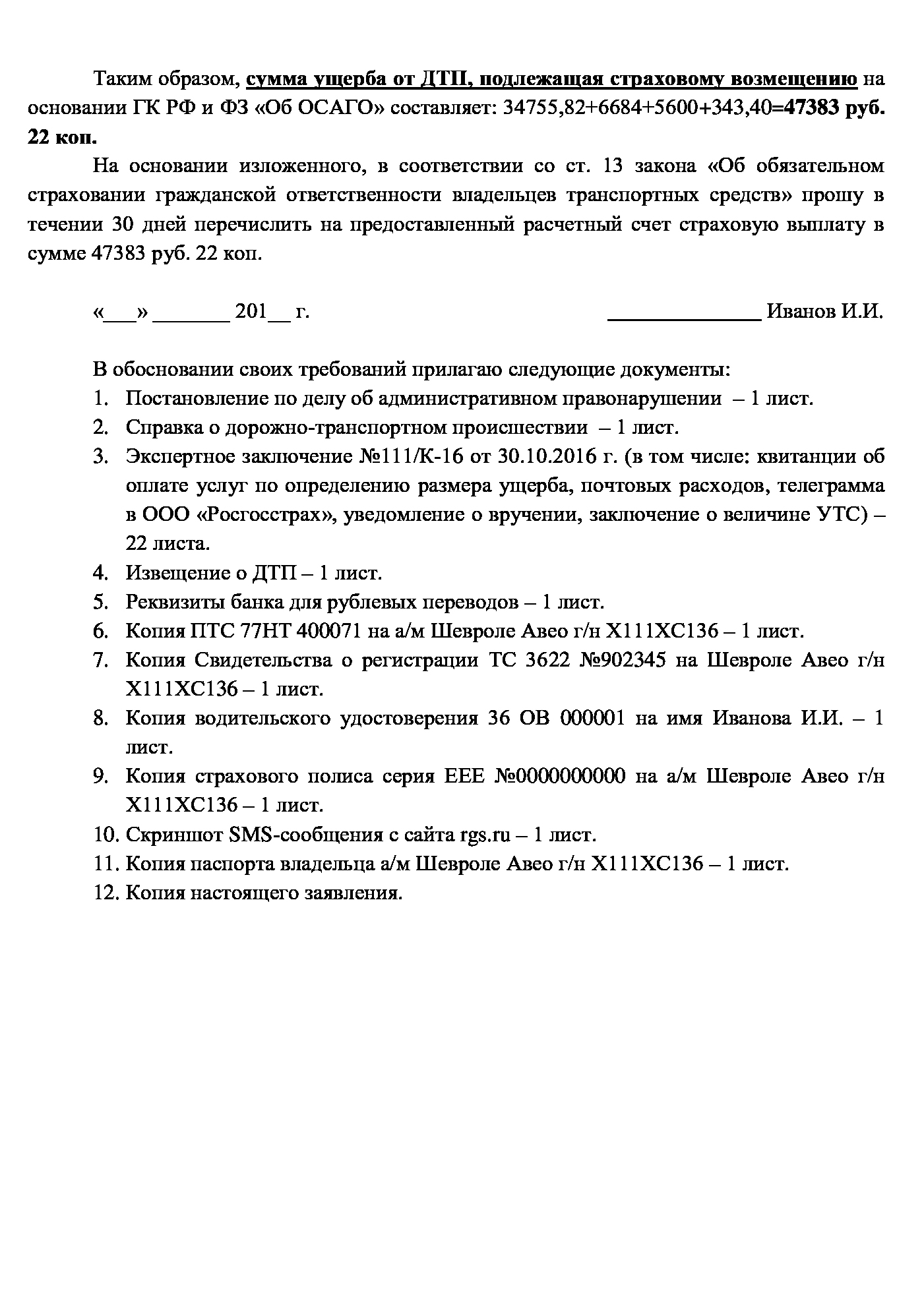

-

- Бланк заявления. Стр.2

Дальнейший порядок действий водителя при обращении в страховую компанию:

- по согласованию со страховой компанией предъявить авто к осмотру экспертам СК на предмет оценки полученных повреждений и стоимости восстановления машины;

- если владелец не согласен с результатами экспертизы, проведенной страховой компанией, он вправе обратиться к независимым экспертам. Продолжительность организации данной оценки не должна превышать десять дней;

- после определения размера страховой компенсации в установленный период времени страховщик выплачивает назначенную сумму или организует восстановление машины. Возможно направление водителя в рекомендованное страховщиком СТО или оплата работ, проведенных в сервисном центре, выбранном владельцем.

Возможен отказ по обращению о возмещении страхового ущерба, если собственник авто выполнил ремонт без согласования со страховщиком, не предъявив машину к оценке экспертам СК.

Срок обращения в страховую компанию после ДТП

Действующие правила страхования устанавливают пятидневный срок обращения от момента, когда произошла авария, в течение которого водитель должен сообщить о ДТП страховщику. Аналогичная продолжительность предусмотрена для организации страховой компанией проведения экспертизы автомобиля.

![]()

Водителю предоставляется десять дней для привлечения независимых экспертов при желании оспорить заключение оценки, выполненной страховщиком.

![]()

После согласования суммы возмещения компенсация должна выплачиваться в течение двадцати календарных дней.

Если у виновного в ДТП отсутствует полис ОСАГО

Если пострадавший не оформил страховку ОСАГО, срок действия договора истек или приобретенный полис признан недействительным, потерпевший не вправе рассчитывать на получение страховых выплат. В этом случае ущерб компенсируется непосредственно виновником ДТП – после обращения пострадавшего в судебную инстанцию или в добровольном порядке.

Итог

Автостраховка ОСАГО – неплохая возможность возместить ущерб после ДТП. Однако нарушителю не стоит рассчитывать на страховую компенсацию, если вина не признана обоюдной или не доказан неумышленный характер действий виновника аварии. В противном случае возмещение ущерба возможно только по полису КАСКО.