Что такое ПВУ: прямое возмещение убытков и порядок его оформления

ОСАГО является обязательным полисом страхования собственного автомобиля. Если случилось ДТП или другое происшествие, владелец транспортного средства вправе рассчитывать на ПВУ по своему талону ОСАГО. Прямое возмещение всех убытков зависит от деталей дорожно-транспортного происшествия.

Содержание статьи

Что такое прямое возмещение убытков по ОСАГО?

Страхование в России является слаженной системой, защищающей не только водителя, но и всех участников дорожного движения. В случае ДТП или другого несчастного случая на дороге, клиент страховой рассчитывает на ПВУ. Что это такое:

- возмещение вреда;

- компенсация за полученные повреждения в результате ДТП из-за неосторожности другого водителя;

- страховка на тот случай, когда нужен серьезный и дорогостоящий ремонт транспортного средства.

![]()

В законодательных нормах прописано не только, что значит покрытие ущерба по полису ОСАГО, но и для каких случаев оно применяется.

![]()

Для назначения суммы компенсации в договоре со страховой компанией определяют только 2 случая – когда авария случилась только с одним автомобилем и, когда в результате происшествия пострадало 2 и больше транспортных средств.

ПВУ означает полное или частичное покрытие убытков. В таком деле важны все детали и последствия происшествия на дороге. Сумма выплат зависит от количества пострадавших машин и от того, насколько сам водитель был виновен в случившемся.

Порядок прямого возмещения убытков по ОСАГО

У стандартной процедуры есть свои последовательные этапы. Суть ПВУ в ОСАГО заключается в том, что покрытие ущерба после аварии не нужно требовать у другой организации – она заключила договор с виновником ДТП. Такое возмещение клиент просит у своей же страховой. Процедура создает меньше стресса для пострадавшей стороны.

Процесс компенсации нанесенного вреда определяется законодательно – ЗФ Об ОСАГО.

Для осуществления всего процесса должен быть определен виновник ДТП. Вынесенное решение позволит получить выплаты. Наличие страховых полисов у всех участников происшествия – еще один благоприятный фактор для таких дел.

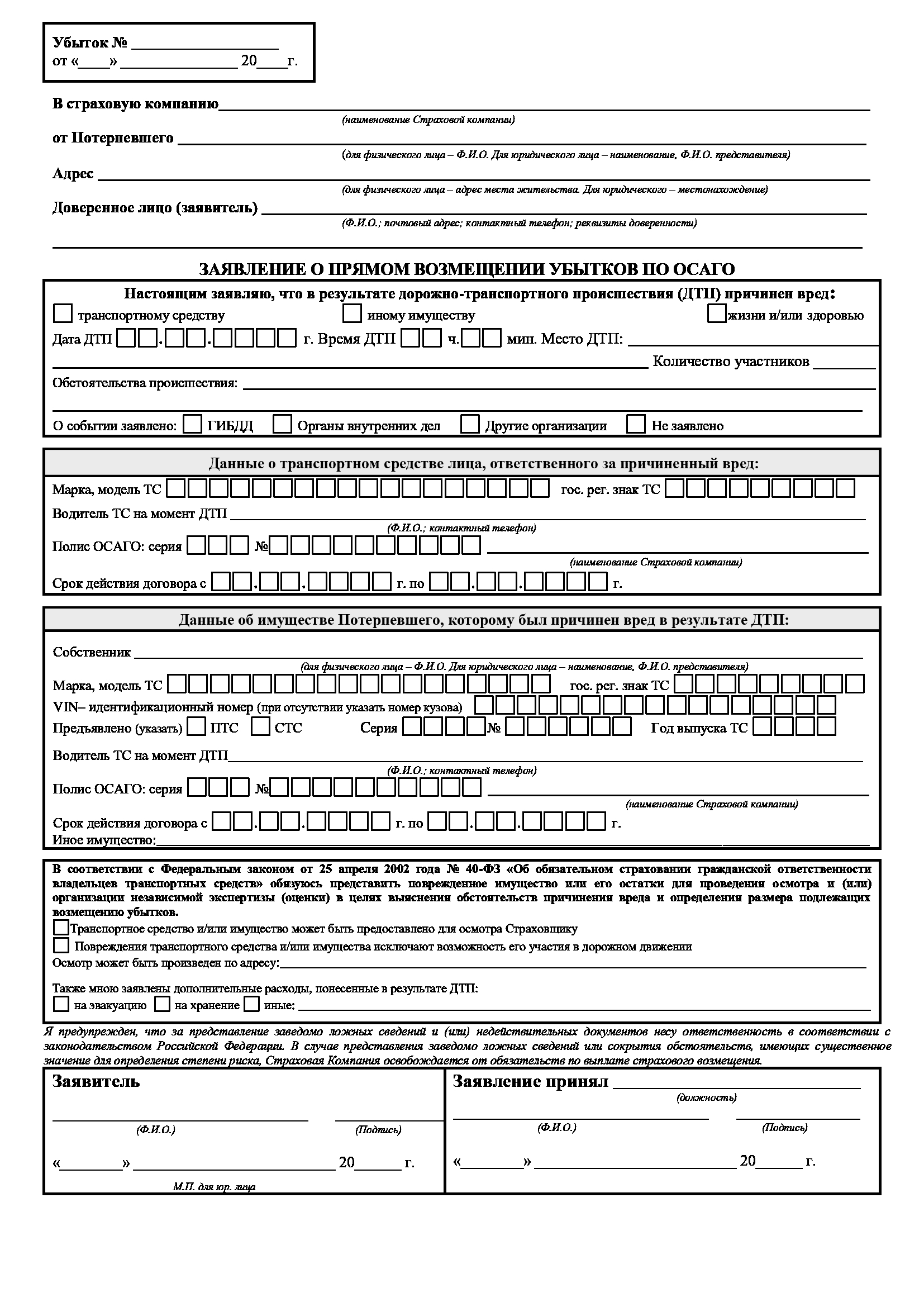

Заявление о прямом возмещении убытков по ОСАГО

Собранный пакет документов направляется в страховую организацию с заполненным заявлением единого образца. В нем содержатся такие важные сведения:

- название компании, выдавшей полис;

- данные пострадавшего;

- данные об автомобиле пострадавшего;

- информация о случившемся ДТП;

- информация о повреждениях.

В крупных страховых фирмах выдаются готовые образцы заявлений на возмещение ущерба – клиенту остается только заполнить его. Важный критерий оценки вреда – тяжесть последствий аварии.

Чем больше информации предоставит пострадавшая сторона, тем больше у нее шансов на получение компенсации.

Если после ДТП автомобиль находится в исправном состоянии, но на нем есть повреждения, в заявлении указывается месторасположение транспортного средства. Такие сведения необходимы, чтобы представитель страховой фирмы оценил состояние автомобиля.

Заключение соглашения о прямом урегулировании убытков по ОСАГО

Прямое урегулирование дела представляет собой распространенную и максимально удобную практику в России. По правилам выдачи ПВУ соглашение заключается между членами профессионального объединения страховщиков.

По факту определения виновника аварии службой ГИБДД страховой фирмой проводится единый расчет убытков. В таком процессе участвует страховщик, в будущем возмещающий убытки, и страховщик, чей клиент стал виновником ДТП.

Покрытие убытков происходит по 2 сценариям – по требованию пострадавшей стороны или исходя из числа удовлетворенных требований за отчетный период: средняя выплата по страховым полисам по типичным признакам ДТП. Членство в профессиональном объединении накладывает на страховщиков определенные обязанности: они не вправе добровольно отказаться от такого типа соглашения.

От чего зависит сумма?

Для расчета общей суммы выплат к делу привлекается независимая оценочная компания. Она суммирует все повреждения и выносит окончательное решение – насколько тяжелые последствия аварии для клиента страховой.

Что влияет на решение консультанта по оценке вреда:

- характер повреждений;

- состояние автомобиля, износ до аварии;

- начальная стоимость транспортного средства;

- условия регистрации автомобиля;

- условия выдачи талона ОСАГО;

- водительский стаж владельца полиса.

В России есть единая система расчета повреждений. Она определяет общую сумму компенсации. Система для расчета была утверждена в 2014 году Банком России. На ее окончательный результат влияет только акт, составленный сотрудниками ГИБДД на месте ДТП.

Сумма компенсации – общая стоимость всего ремонта повреждений, как результата транспортного происшествия. Страховая не должна возмещать ущерб, нанесенный автомобилю до ДТП.

Что делать если выплаты не хватает?

Если в результате ДТП автомобиль сильно пострадал, а сумма, определенная компанией не покрывает расходы, клиент вправе обратиться в суд. Только в таком порядке он способен отстоять свои интересы.

Обращение в РСА с жалобой поможет запросить повторное рассмотрение дела. Для подачи электронной жалобы, пострадавшая сторона заполняет готовый образец на официальном сайте РСА.

Чтобы подать жалобу, необходимо знать свою СК

Для подачи иска в суд клиент компании предварительно проводит еще одну оценку. Он нанимает независимого оценщика. На основе его отчета составляется исковое заявление.

Если оценка независимой компании и СК мало чем отличается, нет смысла подавать исковое заявление. В заявлении пострадавшая сторона требует не только возмещение ущерба, но и покрытие судебных издержек и расходов на независимую экспертизу.

Когда платить должен виновник?

По факту аварии клиент страховой запрашивает ПВУ. На момент вынесения решения СК имя виновника аварии уже известно. Если виновник не имеет полис автострахования, автоматически исключается вариант соглашения между сторонами одного профессионального объединения.

В страховании есть случаи, когда не привлекается ни одна организация для получения компенсации. Если виновник дорожно-транспортного происшествия не имеет полиса, он должен полностью возместить причиненный вред за свой счет.

Такие дела часто доходят до судебного разбирательства. Похожие условия получения компенсации при наличии недействительного полиса у виновника аварии: только обращение в суд позволит восстановить справедливость.

Отличие альтернативного ПВУ от безальтернативного

ПВУ условно делится на 2 типа – альтернативное и безальтернативное. С 2009 года на территории России действует прямое урегулирование вопросов об убытках со страховыми компаниями.

В первом случае пострадавшая сторона обращается к компании виновной стороны – их клиент стал причиной аварии. Такой путь получения компенсации является классическим.

Альтернативное ПВУ получают другим путем – пострадавший обращается в свою собственную компанию.

С 2014 года во избежание обмана клиента со стороны страховой компании была введена еще одна система возмещения ущерба – ее назвали безальтернативной.

По такой системе клиент страховой компании обязан получить компенсацию только в организации, где он подписал договор ОСАГО: вне зависимости от того вызвали или не вызывали представителя компании на место происшествия.

Какие нужно предоставить документы?

Доказательная база для получения выплат в качестве возмещенного ущерба состоит из пакета собранных документов. К нему прикрепляется заявление.

Основные документы для подачи заявления:

- паспорт;

- копия водительских прав;

- полис;

- извещение об аварии;

- справка, полученная в Госавтоинспекции;

- оценочная справка с предположительной сумой на ремонт;

- банковские реквизиты.

Прямое возмещение убытков по полису ОСАГО напрямую зависит от того, как быстро клиент соберет пакет необходимых документов.

Сколько ждать возмещения убытков?

Срок ожидания рассчитывается от момента подачи заявления с собранными документами. Клиенту придется ждать решения СК после проведения оценки: нельзя сразу получить компенсацию.

По факту вынесенного решения согласно законодательству России пострадавшая сторона вправе получить назначенную сумму в тридцатидневный срок – со дня подачи заявления.

Альтернативный вариант получения компенсации – страховая сразу перечисляет сумму в службу техобслуживания, где автомобиль будет проходить ремонт. Условия выдачи компенсации согласовываются по договоренности между страховой организацией и ее клиентом.

Когда не придется рассчитывать на ПВУ?

Закон об ОСАГО определяет случаи, когда ПВУ не оплачивается. Причина отказа предоставляется в письменном виде с пояснением.

Почему страхователь не получает компенсацию:

- на месте аварии сотрудники ГИБДД допустили ошибки в составлении протокола – он является недействительным и исключается из дела страховой компании;

- одновременное обращение клиента в свою СК и в компанию, чей клиент виновник происшествия на дороге;

- еще один случай, когда клиент получает отказ в выплате компенсации – виновник аварии так и не был установлен или следствие продолжается;

- страховая организация не обязана выплачивать моральный ущерб: для получения такой компенсации пострадавшей стороне придется обратиться в суд;

- если срок обращения в СК истек, пострадавший не вправе претендовать на возмещение любого ущерба.

![]()

Страховая организация не занимается возмещением ущерба, если авария произошла во время учений или в результате несоблюдения правил соревнований.

![]()

Если страховая компания отказывается возмещать полученный ущерб, единственный выход для пострадавшей стороны – обратиться в компанию виновника происшествия на дороге.

Судебная практика

Вопросы возмещения убытков рассматриваются в судебном порядке. В таких делах имеет значение факт совершенного преступления – один из водителей виноват и из-за его действий у других участников дорожного движения есть доказанный ущерб.

Статистика судебной практики показывает, что добиться справедливости в суде проще, чем при договоренности двух сторон. В суде пострадавшая сторона предъявляет доказательства, и вправе требовать возмещение и морального ущерба.

Итог

ОСАГО является обязательным страховым талоном для водителя. Такой полис предполагает перекрытие ущерба в тех ситуациях, когда случилась авария, и автомобильному средству был нанесен ущерб.

Для решения возникшей проблемы есть несколько вариантов – получение компенсации от своей СК или от компании виновника аварии.