Как рассчитывать коэффициент по таблице КБМ?

С 1-го апреля 2019-го в нормативные положения об «автогражданке» было внесено множество изменений, среди которых – обновленный порядок подсчета так называемого КБМ (расшифровка – коэффициент бонус-малус). При этом поменялась по КБМ таблица, которая была неизменной долгие годы – с момента утверждения Указания ЦБ № 3384-У от 19.09.2014 года «О предельных…».

Содержание статьи

Что такое КБМ

В соответствии со стат. 9 ФЗ 40 от 25.04.2002 года «Об обязательном…», страхователи, приобретающие «автогражданку», обязаны заплатить страховую премию.

Расчет премии производится путем перемножения:

- базовой ставки;

- и различных понижающих и повышающих множителей.

Одним из таких коэффициентов является КБМ, что расшифровывается, как бонус-малус. Его цифровое значение зависит от того, сколько было страховых случаев по предыдущим договорам «автогражданки» в отношении данного автомобилиста или собственника ТС.

Соответственно:

- у граждан, которые не попадают в аварии, малус будет уменьшать страховую премию, то есть цену за автополис;

- наоборот, для тех, кто попадал в определенное количество ДТП по своей вине в прошлые периоды, «автогражданка» будет заметно дороже.

Страховые классы и скидка за безаварийность

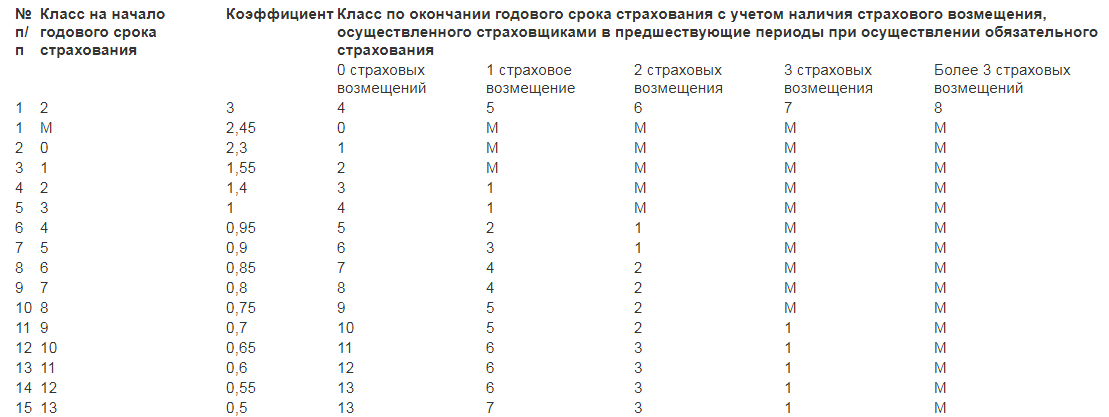

До 01.04.2019 существовало 15 классов водителей (от «M» до «13»), каждому из которых соответствовало определенное значение скидки за безаварийность (сейчас классы формально отменены, так как о классах нет упоминания в таблицах).

Примеры:

- относительно водителя с 3-м классом страхования, который присваивался всем новичкам (то есть тем, кто первый раз в жизни покупал автополис), а также тем, у кого был значительный (более 1 года) перерыв в страховании, подсчет стоимости страховки осуществлялся с применением множителя = 1, то есть цена полиса не повышалась и не понижалась;

- относительно лица с 7-м классом страховая премия рассчитывалась с применением малуса = 0,8, то есть страховка была дешевле на 20 %;

- а автолюбитель с максимальным возможным классом (13-м), который долгое время не попадал в аварии, имел право претендовать на снижение стоимости «автогражданки» на целых 50 %.

Таблица КБМ класса

С 01.04.2019 были утверждены изменения в правилах исчисления скидки за безаварийную езду в соответствии с нормами, утвержденными Указанием ЦБ № 5000-У от 04.12.2018 «О предельных…».

Вот какие поправки были внесены:

| Было | Стало |

| Ранее скидка за безаварийность «сгорала» в случае, если водитель или собственник ТС не фигурировал ни в каких полисах «автогражданки» в течение 1 года или более (то есть класс страхования становился 3, соответственно, коэффициент = 1) | Теперь, если ОСАГО закончится, и водитель (собственник) будет фигурировать в новом после длительного перерыва (хоть 5, хоть 10 лет), скидка, которая у него была, не обнулится |

| В базе Союза Автостраховщиков в отношении 1-го и того же лица могли быть данные о нескольких показателях КБМ (если лицо вписано в несколько ОСАГО: в 1-м – как водитель, в другом – как собственник) | Теперь путаница исключена – у 1-го и того же гражданина может быть только одно значение класса. То есть, если коэффициент сейчас составляет 0,8, значит, при включении этого гражданина хоть в 10 соглашений, при подсчете премии по каждому такому договору будет применяться один и тот же множитель = 0,8 |

| Класс изменял свое значение (в зависимости от отсутствия или наличия аварий по вине автолюбителя) по окончании действия автополиса – т. е. как только гражданин покупал новое ОСАГО, при расчете премии применялся уменьшенный или увеличенный класс, по сравнению с прошлым значением | Теперь класс меняется абсолютно для всех строго в установленную дату – 1 апреля каждого года. С 01.04 по 31.03 каждого года КБМ будет оставаться неизмененным и применяться ко всем соглашениям, заключенным в это время |

Мы не зря представили указанные изменения, ведь теперь в страховании по ОСАГО есть не 1 таблица, а целых 3, которые применяются соответственно:

- до 01.04.2019;

- с 01.04.2019 по 31.03.2020;

- с 01.04.2020 и далее.

Примеры исчисления скидки за безаварийность по таблице

Всем российским автолюбителям 01.04.2019 года Союзом Автостраховщиков был пересчитан класс согласно 2-й таблице. Этот пересчитанный КБМ, проверка которого доступна для всех на сайте РСА, будет действовать до 31 марта 2020. Далее, 01.04.2020, класс изменится в большую или меньшую сторону – уже согласно 3-й таблице.

Приведем примеры, как это работает на практике.

Пример 1: отсутствие аварий

Пусть какой-либо автолюбитель был вписан в два договора:

- в один – как водитель (например, в страховку, оформленную на машину его родственника, которая, допустим, действует с 11 января 2019-го года по 10 января 2020-го года);

- в другой – как владелец ТС (в полис, оформленный на свою машину, который, допустим, действует с 9 марта 2019-го года по 8 марта 2020-го года).

Пусть КБМ:

- по 1-му соглашению составляет 0,8;

- по 2-му – 0,7.

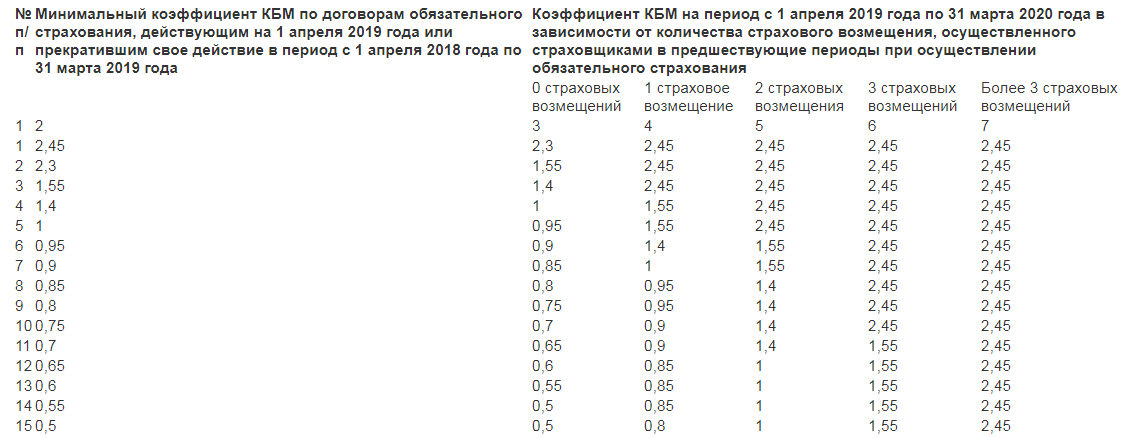

В соответствии с новыми правилами, КБМ на период с 01.04.2019 по 31.03.2020 уже рассчитался для данного автомобилиста (но не повлияет на цену уже оформленных этих двух полисов):

- по минимальному коэффициенту в отношении соглашений, действующих на 01.04.2019 или закончивших действовать с 01.04.2018 по 31.03.2019;

- а также по наличию или отсутствию автоаварий с 1 апреля 2017 по 31.03.2019 года, которые (ДТП) не были учтены при исчислении КБМ при покупке полисов в период до 01.04.2019 года.

Допустим, что это лицо вообще не попадало в автоаварии по своей вине с 2017 по 2019 год.

Осуществляем расчет класса, который будет у данного лица с 01.04.2019 по 31.03.2020 на основе 2-й таблицы – соотносим 11 строку (так как минимальный КБМ из этих двух договоров ОСАГО – 0,7) и столбец «0 страховых возмещений». Видим, что бонус-малус станет равен 0,65.

Соответственно, если гражданин из нашего случая с 01.04.2019 по 31.03.2020 будет включен в какие-либо полисы, то при расчете премии по любому из них будет применен множитель 0,65 (в отношении данного автолюбителя).

Пример 2: наличие трех ДТП

Возьмем автомобилиста из нашего предыдущего примера и покажем на практике, как изменится его показатель скидки за безаварийность в случае попадания сразу в 3 автоаварии по его вине.

Пусть 12-го марта 2019-го года он попал в 1 ДТП, на следующий день – во второе, еще через 3 дня – в третье. Все три страховых случая не были учтены при определении КБМ по ранее оформленным договорам.

Значит, соотносим 11 строку (КБМ = 0,7) со столбцом «3 страховых возмещения» и получаем, что на период с 01.04.2019 по 31.03.2020 физлицу из нашего примера будет установлен множитель = 1,55. То есть уже будет не 30-процентный дисконт, а 55-процентная наценка.

Представим, что этот автомобилист попадет в 3 ДТП по своей вине уже в период с 01.04.2019 по 31.03.2020. Это означает, что класс изменится (уже по 3-й таблице) с учетом этого факта лишь 01.04.2020 года. То есть соотносим 3 строку, где множитель = 1,55, и столбец «3 страховых возмещения» – получаем, что с 1 апреля 2020 по 31 марта 2021 в отношении нашего автолюбителя будет действовать коэффициент = 2,45. Страхователю, который оформит договор «автогражданки» с включением данного автомобилиста в этот период, придется переплатить практически в 2,5 раза больше за автополис по сравнению с базовой ценой (как если бы малус был равен 1).

КБМ при неограниченной страховке

Порядок определения класса при оформлении соглашения с нелимитированным количеством лиц, допущенных к управлению, отличается в зависимости от того, когда оформляется соглашение:

- до 01.04.2019 года;

- после указанной даты.

До 01.04.2019 действовали следующие правила:

- при первом оформлении неограниченной страховки владельцу ТС присваивался класс «3»;

- при следующем оформлении неограниченного полиса и при условии (Важно!) не изменения ни собственника, ни транспортного средства, малус для собственника, соответственно, изменялся согласно стандартным правилам, в зависимости от наличия или отсутствия страховых выплат;

- бонус-малус для владельца ТС формировался отдельно и не зависел от КБМ водителя (то есть класс по неограниченной страховке для владельца мог иметь одно значение, а при вписывании этого владельца в другой автополис в качестве просто водителя – иное значение).

Как теперь, с 01.04.2019 года, и далее:

- малус при оформлении неограниченной страховки (в случае, если собственник – физическое лицо) не применяется вообще (то всегда равен 1) и не подлежит увеличению, уменьшению в зависимости от наличия/отсутствия ДТП;

- ОСАГО для юрлиц всегда неограниченное – КБМ для них определяется как среднее арифметическое, с округлением до 2-х знаков после запятой, значений КБМ относительно всех ТС, находящихся в собственности данного юридического лица. Ранее, до 01.04.2019, КБМ для юрлиц присваивался каждому ТС и менялся, соответственно, в большую или меньшую сторону, только для этого ТС, если это ТС попадало или не попадало в аварии по вине того гражданина, который им управлял.

Пример определения коэффициента по новым нормам

Пусть владелец ТС (физлицо) оформил неограниченный автополис 13.04.2019 года. На следующий год – тоже. Если раньше (по старым правилам), при езде им без ДТП, при оформлении «автогражданки» на то же ТС была бы применена 5-процентная скидка, то теперь – ни дисконта, ни надбавки не будет.

А если этот собственник оформит на следующий год (13.04.2020) ограниченный полис и впишет только себя, то его класс будет взят из базы РСА, определенный на период с 01.04.2020 по 31.03.2021 года, согласно наличию или отсутствию аварий по его вине с 01.04.2019 по 31.03.2020 года по любым другим соглашениям, где он фигурировал.

Итог

Итак, аббревиатура КБМ расшифровывается, как коэффициент бонус-малус. С апреля 2019 были приняты массовые поправки в правила подсчета скидки за безаварийность. Теперь малус будет меняться не по завершению действия ОСАГО, а в строго установленную дату – 01.04 каждого года. Проверить текущий КБМ всегда можно на официальном сайте РСА.