Что такое КВС ОСАГО и как его рассчитать?

При расчете страховой премии по автогражданке используется КВС ОСАГО, который находится в прямой зависимости от стажа и возраста лица, которого допустили к управлению транспортом. Страховщик, при осуществлении страхования, самостоятельно определяет конкретное значение данного коэффициента, однако страхователь может и сам проверить СК на правильность вычислений.

Содержание статьи

Что такое КВС

Расшифровка аббревиатуры – «коэффициент возраст-стаж».

Какие бывают коэффициенты КВС

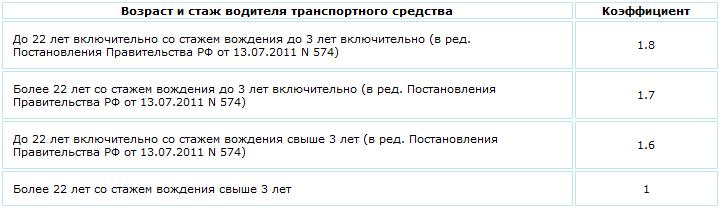

До 09.01.2019 года, то есть до того момента, как Указание Центробанка № 3384-У от 19.09.2014 года «О предельных…» утратило свою законную силу, было всего лишь 4 множителя, зависящих от возраста и опыта вождения лица, включенного в страховой полис.

9 января 2019 начало действовать новое Указание Центрального Банка № 5000-У от 04.12.2018 «О предельных…» (далее – Указание 5000-У), которое установило 9 различных коэффициентов:

- 1,87;

- 1,77;

- 1,69;

- 1,66;

- 1,63;

- 1,04;

- 1,01;

- 0,99;

- 0,96.

Как коэффициент по возрасту и стажу водителей влияет на стоимость страховки

Пример № 1. Пусть у физлица есть в собственности легковой автомобиль, зарегистрированный на территории РФ. Этот гражданин пришел в страховую компанию с целью купить полис ОСАГО. Должностное лицо страховщика начало производить расчет суммы покупки по следующей формуле:

БТ * КТ * КБМ * КВС * КО * КМ * КС * КН, где:

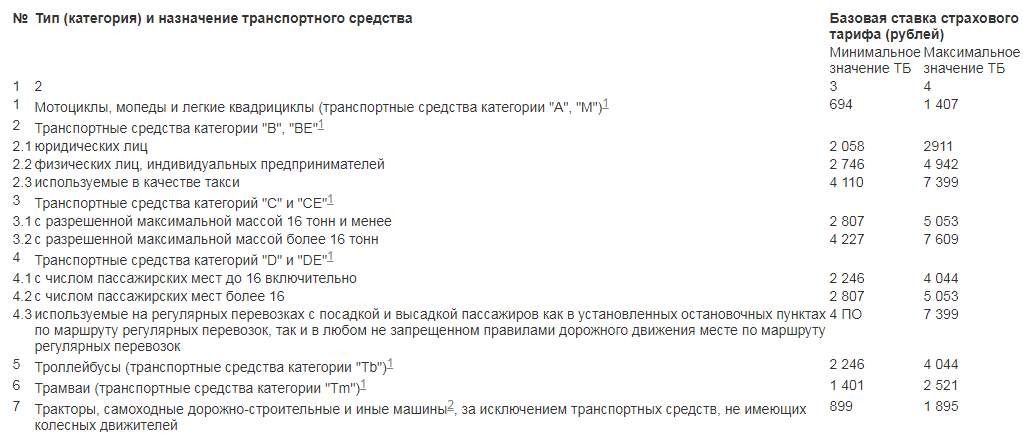

- БТ – это базовая ставка, которую страховщик, допустим, установил в максимально возможном размере (4942 рублей);

Базовая ставка страхового тарифа

Базовая ставка страхового тарифа - КТ, КБМ, КО, КМ, КС, КН – множители, конкретное значение которых зависит от различных факторов – например, КМ зависит от мощности автомобиля, КБМ – от наличия или отсутствия ДТП по вине страхователя в прошлые годы, КТ – от города постоянной регистрации собственника ТС (например, в Москве КТ один из самых высоких) и др.

Пусть гражданин указывает в качестве допущенного к управлению ТС лица только себя. Водительский стаж – 8 лет, возраст – 30 лет. Представим, что все остальные коэффициенты = 1. Видим, что коэффициент «возраст-стаж» составит 1,01. Значит, умножаем «базу» (4942) на 1,01 и получаем 4991,42 рубля.

Пример № 2. Возьмем все данные из предыдущего примера, но представим, что возраст гражданина – 18 лет, а стаж – 1 год. Значит, множитель будет 1,87. Размер премии составит 4942 * 1,87 = 9241,54 рубля.

Чей берется КВС, если в страховке несколько человек

В Указании 5000-У четко сказано – если в полис автострахования вписано 2 или более физических лиц, то расчет ОСАГО производится с использованием максимального коэффициента стаж-возраст.

Пример № 3. Пусть в автостраховку ОСАГО вписано 3 гражданина. У первого значение показателя – 1,87, у второго – 1,04, а у третьего – 0,96. Как видим, максимальный у первого автолюбителя, соответственно, показатели второго и третьего в расчете страховой премии вообще никакого участия принимать не будут. Страховщик просто умножит базовый тариф на 1,87 и на другие коэффициенты.

КВС при неограниченной страховке

В Указании 5000-У говорится – коэффициент в зависимости от опыта водителя и возраста применяется только при расчете страховой премии по «ограниченной» автостраховке.

Соответственно, если страхователь оформляет ОСАГО без ограничения круга лиц, имеющих возможность управлять указанным в полисе автомобилем, то показатель, зависящий от возраста и опыта вождения, принимается равным 1 и не увеличивает, и не уменьшает страховую премию.

В каком случае КВС в ОСАГО не применяется

Рассматриваемый показатель не подлежит использованию в случае, если владельцем ТС является юридическое лицо, причем неважно какого – легкового, грузового ТС, автобуса, самоходной техники и др.

Если же ОСАГО приобретается владельцем автомототранспортного средства, зарегистрированного на территории зарубежного государства, то рассматриваемый коэффициент применяется, но не согласно общим правилам. Определить конкретное значение в этом случае просто:

- 1,7 – если владелец физическое лицо;

- 1 – если владелец юридическое лицо.

Выгодно ли оформлять ОСАГО молодым водителям

До 09.01.2019 оформлять ОСАГО молодым автомобилистам было достаточно выгодно. Ведь стоило всего лишь обладать небольшим водительским стажем 4 года и находиться в возрасте 23 лет – в этом случае, КВС был равен единице и, соответственно, никак не влиял на стоимость ОСАГО. Граждан, удовлетворяющих данным критериям, вполне можно считать молодыми и достаточно неопытными.

Теперь же оформление ОСАГО стало:

- менее выгодным для неопытных и молодых;

- и более выгодным для опытных и возрастных.

Докажем вышесказанное на трех простых примерах.

Пример № 4. Пусть автомобилисту 23 года. Он имеет опыт вождения 4 года. По старым правилам КВС = 1. Смотрим на новую таблицу и видим, что коэффициент, определяемый исходя от возраста и стажа, теперь будет равен для него 1,04. То есть цена страховки, оформляемой сейчас, будет на 4 % выше по сравнению с той, которая могла бы быть оформлена до 09.01.2019.

Пример № 5. Автолюбителю 19 лет, его стаж – 0 лет. При заключении договора страхования в 2018 году или ранее КВС = 1,8. Теперь же – 1,87. Как видим, цена автострахования будет выше на 7 % при оформлении после 9 января 2019.

Пример № 6. Возраст – 50 лет, стаж – 12 лет. По старым правилам, коэффициент был бы равен единице. Теперь же – 0,96, что означает уменьшение стоимости автогражданки на 4 %.

Как узнать свой коэффициент КВС в ОСАГО

Любой автомобилист может узнать, какой у него коэффициентный показатель, в зависимости от стажа и возраста. Для этого необходимо:

- определить свой возраст согласно паспорту или иному документу, удостоверяющему личность;

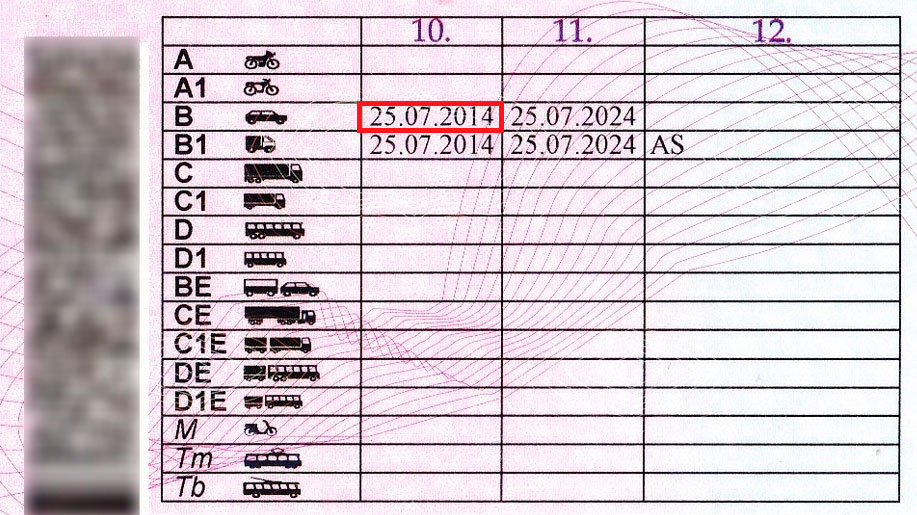

- посмотреть на дату оформления права вождения ТС соответствующей категории (то есть, если в полисе фигурирует легковая машина, то нужно взглянуть на дату, указанную на оборотной стороне ВУ в столбце 10 напротив категории «B»).

Далее нужно рассчитать стаж в годах. Делается это просто – следует определить количество полных лет, прошедших со дня получения права управления соответствующей категорией ТС, до дня оформления ОСАГО включительно.

Пример № 7. Дата заключения договора страхования в отношении легковой машины – 1 июня 2019 года. Автомобилист получил права категории «B» 13 мая 2012 года. Соответственно, с 13 мая 2012 по 1 июня 2019 прошло полных 7 лет.

Пример № 8. Страхование было осуществлено 15 марта 2019 года. Автолюбитель получил ВУ на категорию «B» 16 марта 2014 года. Соответственно, стаж будет 4 года.

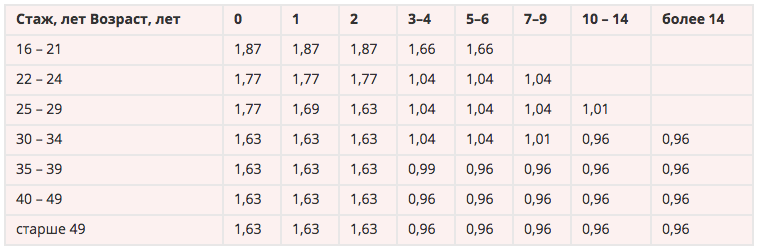

После всех расчетов просто соотносим свой возраст и стаж по новой таблице, приведенной ниже, и узнаем коэффициент.

Таблица коэффициентов возраста и стажа водителя для ОСАГО

Если договор ОСАГО был заключен после 9-го января 2019-го, то проверить свой КВС необходимо по данной таблице:

Видим, что теперь КВС, равный 1, больше не используется, поэтому, в любом случае, стоимость страхования будет для кого-то увеличиваться, для кого-то уменьшаться.

К правоотношениям же, возникшим до указанной даты, применяются данные, представленные ниже:

Итог

Итак, при покупке автогражданки страхователь уплачивает определенную сумму. Таковая рассчитывается как произведение «базы» и коэффициентов, среди которых – КВС. Его значение зависит от двух факторов – стаж автолюбителя и возраст. Применяется только при оформлении «ограниченной» страховки. Если собственник машины – юрлицо, то рассматриваемый множитель вообще не используется.