Процедура внесения в страховку еще одного водителя

Стат. 16 ФЗ № 40 от 25.04.2002 «Об обязательном…» (далее – ФЗ 40) регламентирует, что владельцы автомобилей могут приобретать «автогражданку» с условием об ограниченном пользовании ТС. Если договор ОСАГО заключен с указанным условием, машиной смогут управлять только люди, заранее отмеченные в полисе, остальные – не смогут. Если нужно предоставлять машину в пользование какому-либо лицу, необходимо его вписать в ОСАГО при заключении договора или уже после.

Содержание статьи

Сколько лиц допускается вписать в полис ОСАГО

Ни в ФЗ 40, ни в Положении ЦБ № 431-П от 19.09.2014 года (далее – Положение 431) не говорится о том, сколько человек можно вписать в полис ОСАГО. Поскольку законодательных ограничений нет, то вписать в страховку можно нелимитированное число лиц – 5, 10, 15, 20 или даже 100.

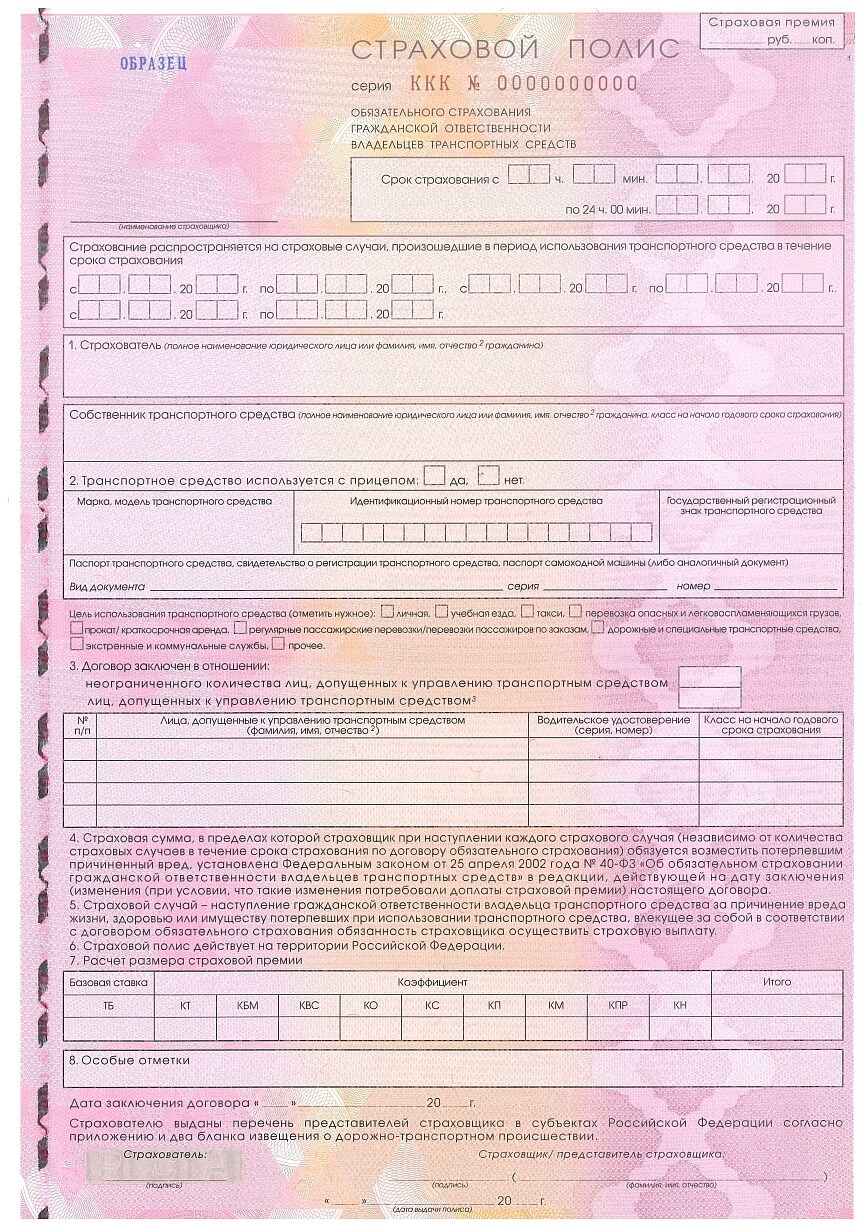

Но есть нюанс – в страховом полисе, форма которого утверждена Приложением 3 к Положению 431, на лицевой стороне всего лишь 4 графы для внесения сведений об автолюбителях. Соответственно, если автолюбителей, допущенных к управлению, более 4-х, то страховщик может вписать их (по собственному усмотрению):

- или в раздел «Особые отметки»;

- или на оборотной стороне страхового полиса.

Каким образом вписать в страховку еще 1-го водителя

Самый простой способ внести нужных автолюбителей – это сообщить страховщику о соответствующем желании еще в процессе оформления ОСАГО.

Но возможна ситуация, когда договор уже оформлен, а доверить управление какому-либо человеку крайне необходимо. В таком случае нужно действовать согласно:

- ч. 3 ст. 16 ФЗ 40;

- и п. 1.9 Положения 431.

Вписать водителя в офисе страховщика

В полис ОСАГО еще одного автолюбителя можно вписать в офисе страховщика в любых случаях – то есть когда договор был оформлен:

- или в форме электронного документа;

- или в отделении страховой компании.

В офис нужно явиться страхователю. Ему потребуется подать заявление о внесении изменений в действующий договор ОСАГО (форма заявления разрабатывается страховой компанией, так как на законодательном уровне она не утверждена).

Присутствие вписываемого лица не является обязательным. Сама по себе услуга занесения нового лица, допущенного к управлению, оказывается страховщиком бесплатно (но может потребоваться оплата дополнительной страховой премии, подробности ниже).

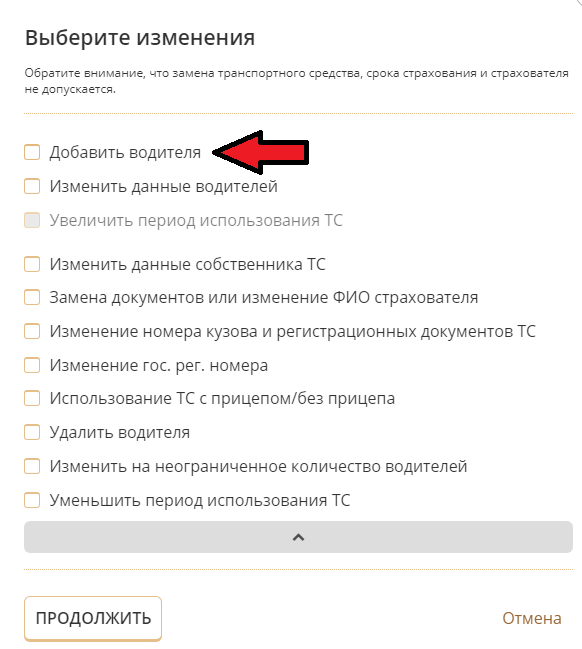

Есть ли возможность внести дополнительных лиц по телефону или онлайн

Возможности дописать в полис физическое лицо по телефону нет (так как законодательством предусмотрено, что заявление о внесении изменений должно подаваться в письменном виде – бумажном или электронном, что по телефону явно невозможно сделать).

![]()

А вот внести еще одно лицо, допущенное к управлению, через интернет вполне можно, но только, если соглашение со страховщиком изначально было оформлено онлайн.

![]()

Если договор ОСАГО заключался в офисе, то его изменение возможно исключительно в офисе.

Примечание. Некоторые страховщики не предоставляют возможность внесения изменений онлайн в принципе.

Как зарегистрировать в полисе иностранца

Иностранцы вполне могут ездить на машинах в РФ на основании своих (иностранных) водительских удостоверений или же российских (ч. 12 ст. 25 ФЗ № 196 от 10.12.1995 «О безопасности…»).

В силу ст. 4 ФЗ № 115 от 25.07.2002 года «О правовом…», иностранцы несут равные права и обязанности с российскими гражданами. Согласно совокупности указанных норм, никаких ограничений по вписыванию иностранных граждан в российское ОСАГО нет.

Какие документы нужны, чтобы вписать нового водителя

Несмотря на то, что в Положении 431 указано на необходимость предоставления сведений о стаже и возрасте в отношении вписываемого водителя и оригинала страхового полиса (то есть, по закону, нужно предоставить только водительские права гражданина, которого планируется внести, и сам полис «автогражданки»), страхователю все же рекомендуется взять с собой дополнительные документы, а именно:

- ПТС или СТС;

- свой общегражданский паспорт;

- квитанцию об уплате страховой премии.

Сколько стоит вписать физическое лицо в страховку

В силу ч. 3 ст. 16 ФЗ 40, если страхователь решил добавить нового гражданина в ОСАГО, то потребуется заплатить дополнительную страховую премию.

Ее размер определяется по простой формуле:

ДСП = РСП1 – РСП2, где:

- ДСП – дополнительная страховая премия;

- РСП1 – размер премии, которая была бы, как если бы оформлялся полис ОСАГО изначально уже с включением второго автомобилиста;

- РСП2 – размер премии, которую страхователь уже заплатил при оформлении договора ранее.

Например, страхователь купил ОСАГО по цене 5000 рублей. Позже он решил, что нужно включить еще одного автолюбителя. Страховщик рассчитал, что с добавлением нового гражданина цена «автогражданки» будет равна 7000 рублей. Соответственно, нужно покрыть разницу в 2000 рублей (7000 минус 5000).

Возраст и стаж нового водителя

От возраста и стажа вписываемого лица будет зависеть, сколько придется доплатить (а может, доплачивать и не потребуется).

А все потому, что при расчете цены полиса ОСАГО на авто применяется коэффициент КВС. При исчислении цены «автогражданки» берется лицо с наихудшим КВС (то есть коэффициент самого молодого и неопытного).

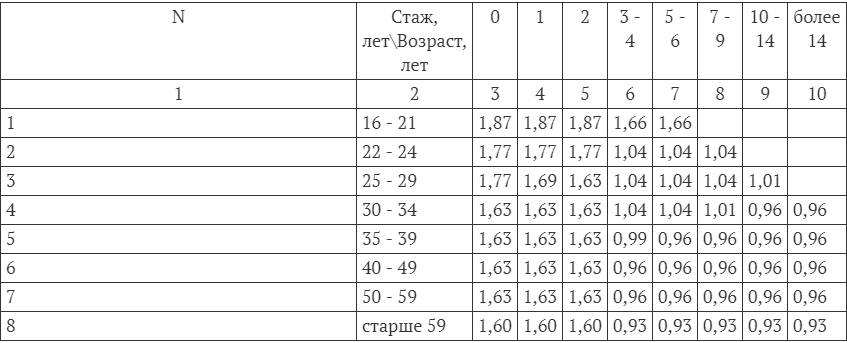

Обращаем внимание, что с 09.01.2019 года вступило в законную силу Указание ЦБ № 5000-У от 04.12.2018 года, которое утвердило новую таблицу КВС:

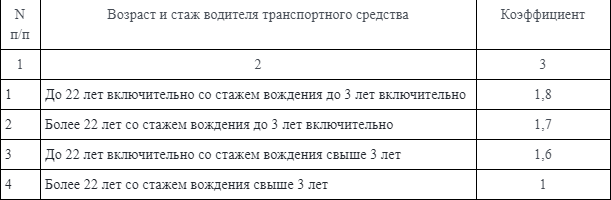

Раньше действовала следующая таблица:

Вписываем водителя со стажем

Приведем пример, сколько потребуется доплатить (и потребуется ли вообще) при вписывании физлица, имеющего большой водительский стаж.

Пусть ОСАГО было оформлено в феврале 2019 года с включением только 1-го лица, допущенного к управлению. Это лицо:

- находилось в возрасте 23 лет;

- имело водительский опыт 3 года.

Соответственно, цена «автогражданки» была рассчитана с применением коэффициента КВС по новой таблице – 1,04.

Позже страхователь решил вписать в страховку еще 1-го автомобилиста. У этого вновь вписываемого:

- возраст – 35 лет;

- водительский опыт – 15 лет.

Смотрим по таблице, что КВС для него равен 0,96. Но стоимость страховки при этом не станет ниже (так как цена ОСАГО рассчитывается по автолюбителю с наибольшим значением КВС, то есть 1,04). Соответственно, доплачивать ничего не придется.

Обратная ситуация – пусть в ОСАГО был вписан шофер в возрасте 35 лет и со стажем 15, а уже потом – лицо в возрасте 23 года со стажем 3. Поскольку изначально была уплачена премия, рассчитанная с применением КВС = 0,96, а вписываемый имеет худший коэффициент (1,04), то придется доплатить. Очевидно, что в этом случае доплату рассчитать несложно – нужно изначально уплаченную премию умножить на 1,08 (см. примечание) и отнять от полученного значения изначально уплаченную премию.

Примечание. Значение 1,08 получено следующим образом: изначальная премия принята за 1, а 0,08 – это разница между КВС, определенным после вписывания нового физлица, и КВС, определенным до вписывания.

Сколько стоит вписать в страховку лицо, не имеющее стаж

Исчисление дополнительного страхового взноса при вписывании в ОСАГО автолюбителя без стажа зависит от конкретной ситуации:

- если изначально были вписаны молодые и неопытные автомобилисты, то ничего доплачивать не придется;

- а если были вписаны опытные и возрастные, то нужно будет доплатить.

Например, в ОСАГО был включен 35-летний гражданин со стажем 11 лет. Смотрим по таблице и видим, что КВС для него равен 0,96. Страхователь позже решил добавить еще одного гражданина в договор в возрасте 18 лет и с нулевым стажем. Смотрим по таблице, что для этого молодого человека КВС равен 1,87.

Считаем, сколько потребуется доплатить, по аналогии с предыдущим примером – то есть умножаем изначальную цену «автогражданки», пусть 5000 рублей, на 1,91 и отнимаем от этого значения изначальную цену: 5000 * 1,91 – 5000 = 4550 рублей.

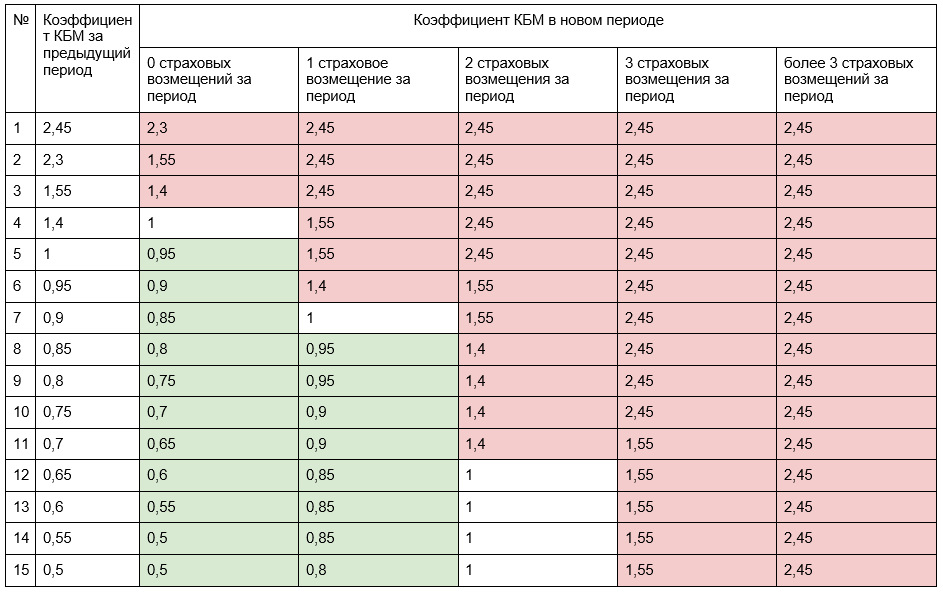

Безаварийность водителя

При расчете цены ОСАГО используется также коэффициент КБМ, который, как и КВС, определяется по «наихудшему» вписанному автолюбителю. Чем больше автомобилист попадает в ДТП по своей вине, тем хуже коэффициент КБМ и, соответственно, выше цена «автогражданки».

Правила все те же:

- если вписать новое физлицо с безаварийным вождением, то доплачивать не придется;

- наоборот, если вписать в ОСАГО лицо, часто попадавшее в аварии по своей вине, то это повлечет за собой обязанность страхователя по уплате дополнительной страховой премии.

Пример 1: вписываем злостного виновника аварий

Пусть страхователь сначала оформил ОСАГО с 1-м лицом, допущенным к управлению, КБМ которого, согласно базе АИС РСА, составлял 0,7. За страховку им было уплачено 5000 рублей.

Далее, в течение срока действия соглашения со страховщиком, он решил включить в договор еще одного гражданина, часто попадавшего в аварии по своей вине. Его КБМ, по данным РСА, максимально наихудший – 2,45.

Считаем, сколько потребуется доплатить в стандартном режиме, то есть:

- умножаем ранее уплаченный (при заключении договора) страховой взнос на 2,75 (5000 * 2,75 = 13750 рублей) (о том, почему именно на 2,75, см. примечание выше);

- отнимаем от полученного значения ранее уплаченный взнос (13750 – 5000).

Получается, что доплатить придется довольно весомую сумму – 8750 рублей.

Пример 2: вписываем безаварийного гражданина

Как правило, если вписаться в ОСАГО желает безаварийный автолюбитель, то ничего доплачивать не придется. Разумеется, кроме случаев, когда новый «безаварийный» гражданин все же «хуже по коэффициенту», чем ранее вписанный.

Например, изначально в договоре фигурировал гражданин с КБМ = 0,8. За «автогражданку» было заплачено 5000 рублей. Позднее страхователь решил вписать еще одного, имеющего наилучшее значение КБМ, – то есть 0,5. Соответственно, поскольку вновь вписываемый более «безаварийный», то ничего доплачивать не нужно.

Другая ситуация. В договоре было лицо с КБМ – 0,5. Далее было включено лицо с чуть худшим коэффициентом – 0,55. Значит, доплатить придется. Размер дополнительного взноса определяем стандартным образом:

- изначальную премию умножаем на 1,05 (5000 * 1,05 = 5250);

- отнимаем от полученного значения изначальный взнос (5250 – 5000 = 250 рублей – размер доплаты).

Какие последствия будут, если не вписать лицо в страховку

Предоставлять машину в пользование лица, не указанного в ОСАГО, запрещено. При невыполнении данного требования могут наступить следующие последствия:

- штраф 500 р. на основании ч. 1 ст. 12.37 КоАП, который накладывается на не вписанного гражданина, управлявшего автомобилем (на собственников и страхователей штраф не накладывается);

- предъявление страховой компанией, в которой был оформлен договор, регрессного требования к причинителю вреда (то есть к не вписанному автомобилисту) в случае, если он попадет в ДТП по своей вине (п. «Д» ч. 1 ст. 14 ФЗ 40).

Итог

Итак, вписать новое лицо можно в уже действующее ОСАГО без каких-либо ограничений. Сама услуга бесплатная – страхователю придется заплатить лишь дополнительный страховой взнос в случае, если страховой риск увеличится в связи с добавлением нового гражданина. Если риск, наоборот, уменьшится, то доплачивать ничего не придется. Если оформляется электронный полис, то вписать можно и онлайн (но не во всех страховых компаниях).