Что такое срок исковой давности по ОСАГО: особенности судебной практики

Наступление страхового случая не всегда означает получение пострадавшей в ДТП стороной компенсации в рамках установленного законом срока. Взаимные претензии страховой компании и клиента, применение регресса и суброгации приводят к тому, что разбирательство растягивается по времени. Нередко такие дела переносятся в суд, поэтому каждый автомобилист должен ориентироваться в базовых правовых вопросах области. В частности, нужно понимать пределы срока исковой давности для выплат по ОСАГО. В одних случаях эти знания могут избавить от необходимости платить, а в других помогают получить законную компенсацию.

Содержание статьи

Суть понятия «срок исковой давности»

При этом важно учитывать, что иск будет принят судом к рассмотрению в любом случае. СИД принимается во внимание только при условии объявления о нем одной из сторон, а судья не обязан указывать на такое обстоятельство. Поэтому даже при истечении срока ответчик обязан явиться на слушание и озвучить этот факт. Иначе дело будет рассмотрено по стандартной процедуре, и это может быть сделано даже в отсутствие одной из сторон.

В сфере автострахования исковая давность может помочь в ряде ситуаций. Например, если нужно взыскать компенсацию с виновника аварии, который скрылся сразу после ДТП или затягивал разбирательство по делу. Или, когда нужно защитить свои интересы в споре со страховой компанией, не желающей выплачивать положенное по закону возмещение. С другой стороны, выход за рамки СИД может пригодиться водителю, которому был предъявлен иск по ОСАГО. В частности, на тему компенсации по регрессу или суброгации.

Что говорит законодательство об исковой давности

Правила использования срока исковой давности регулируются следующими документами:

- ст.199 ГК РФ — применение исковой давности;

- ст.196 ГК РФ — правила исчисления общего срока исковой давности;

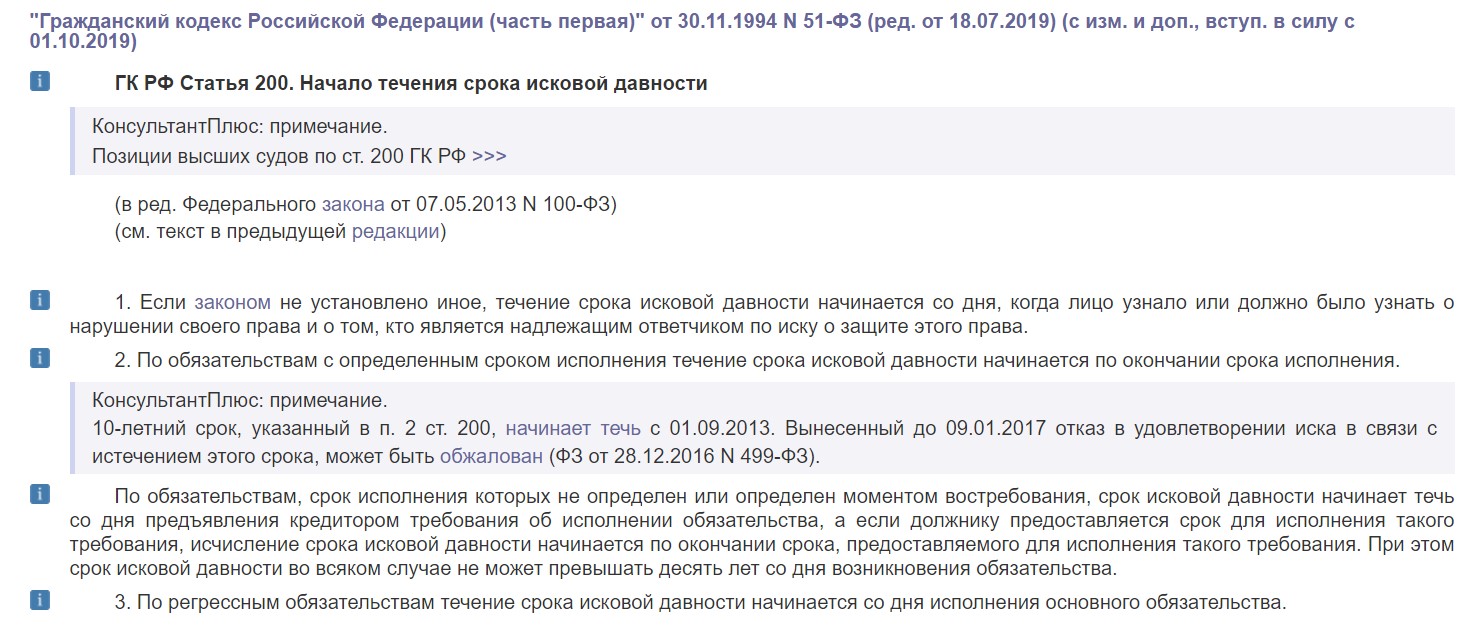

- ст.200 ГК РФ — о начале истечения срока исковой давности;

- ст. 966 ГК РФ, глава 48 — исковая давность по требованиям, которые связаны с имущественным страхованием;

- ст.202 ГК РФ — приостановление СИД;

- ст.203 ГК РФ — перерыв течения срока исковой давности.

Косвенное отношение к исковой давности имеет ст.11.1 ФЗ №40. В ней значится информация о максимальном сроке подачи заявления в СК после наступления страхового случая.

Как восстановить СИД

Несмотря на установленные законами сроки исковой давности, в определенных обстоятельствах их можно расширить, восстановив. Для этого суду нужно предоставить доказательства того, что заявление в силу непреодолимых причин нельзя было подать раньше. Таким фактором может послужить тяжелая болезнь заявителя, тот факт, что он слишком поздно узнал о наступлении страхового случая. Особенность ситуации в том, что ходатайство о восстановлении СИД может подать только физическое лицо.

Если срок исковой давности был пропущен частным предпринимателем или юридическим лицом, то восстановлению он не подлежит. Об этом говорится в Постановлении №43 от 29.09.15 года, утвержденном Пленумом ВС РФ. Из этого следует, что страховая компания, пропустившая СИД, не имеет права на его использование при условии, что ответчик о нем заявит.

Еще одна особенность: письменное признание долга уже после истечения срока исковой давности заново запускает его отсчет.

Рамки периода исковой давности по ОСАГО

Срок давности по рассмотрению исков в рамках возмещения ущерба по Гражданскому Кодексу РФ составляет три года. ОСАГО является одной из разновидностей страхования риска гражданской ответственности, в том числе, относительно имущества и причинения вреда здоровью. По этой причине на такие случаи распространяется аналогичный показатель — три года.

![]()

Если ответчик своими действиями признает установленный долг, то СИД прерывается. Это же происходит в случае обращения одной из сторон в суд.

![]()

После перерыва отсчет возобновляется, если по ситуации не было принято окончательного решения. Исключение составляют случаи, при которых фиксируется отказ суда от рассмотрения дела по вине истца.

Особого внимания заслуживают случаи с причинением вреда здоровью. По таким ситуациям только иски по договору страхования имеют срок давности, который составляет три года. На иные требования о взыскании компенсации в судебном порядке такое положение не распространяется. Благодаря этому при истечении СИД по отношению к СК пострадавший еще может подать иск к виновнику.

С какого именно момента начинается отсчет

Отсчет срока исковой давности происходит по стандартному алгоритму. Он распространяется в том числе на случаи, связанные со страхованием и гражданской ответственностью за причинение ущерба. Начало отсчета приходится на момент, когда пострадавший узнал о том, что его права были нарушены, а ответственное за это лицо было установлено.

На практике каждый случай сопровождается частными обстоятельствами, что влияет на определение нужной даты. Например, это может быть день, когда страхователь узнал об отказе СК выплачивать компенсацию, или получил ожидаемую сумму не в полном объеме. Если в соглашении клиента и страховой есть пункт, по которому страхователь в случае ДТП обязан предоставить СК дополнительные документы, то отсчет СИД начнется с момента выполнения им этих обязательств.

Перерыв в давности, приостановление СИД

Период, установленный законом для срока исковой давности, может быть нарушен перерывом или приостановлением:

- перерыв — регламентируется ст. 203 ГК РФ. Такое явление может наступать только в том случае, когда ответчик своими действиями признает долг. Ранее перерыв исчисления СИД мог также наступать в результате представления иска. Если согласие достигнуто не было, то исчисление срока возобновляется;

- приостановление — регламентируется ст.202 ГК РФ. Явление вступает в силу, если гражданин по уважительным причинам не смог подать иск, был введен мораторий на исполнение обязательств или приостановлено действие регламентирующего процедуру закона. Также это возможно, если одна из сторон разбирательства в этот момент служила в ВС РФ, находившихся на военном положении. Все перечисленные моменты актуальны при условии, что они имеют место в последние полгода СИД.

Исчисление срока исковой давности также прерывается, если граждане пытаются урегулировать свои отношения, не прибегая к суду. Например, при использовании услуг медиатора приостановка составляет шесть месяцев.

Особенности подачи иска на СК

У страхователя есть право подавать в суд на страховщика в течение трех лет с момента нарушения тем обязательств по соглашению. Момент начала исчисления этого срока может наступать в разное время в зависимости от особенностей ситуации.

Обязательства СК по выплате компенсации возникают в момент фиксации ДТП сотрудниками ГИБДД или записями Европротокола. Но у страховщика есть 20 дней с даты его уведомления о наступлении страхового случая на выполнение своей части договора. Получается, что дата исчисления СИД начинается после того как этот период истечет, и страхователь, не получив компенсации, узнает о нарушении своих прав. Такая же ситуация возникает и в случае начисления СК слишком малой выплаты по заявке. При этом, подавая в суд, нужно ссылаться на ст.200 ГК РФ, по которой отсчет срока исковой давности наступает в тот момент, когда истец узнал о нарушении его прав.

Иск на виновника дорожного происшествия — допустимые сроки подачи

Требования с возмещением ущерба, причиненного здоровью пострадавшим в аварии, могут подаваться в любой момент, так как не имеют срока давности. Что касается компенсаций по имущественным вопросам, здесь действует стандартный СИД — три года. Момент начала его исчисления приходится на дату, в которую пострадавшей стороне стало известно о нарушении ее прав и о том, кто стал причиной этого.

![]()

Если в момент аварии потерпевший узнал, что виновник не имеет полиса ОСАГО, он понимает, что его права нарушены, а страховая ничего не покроет. Получается, что иск ему нужно подавать к водителю, а отсчет СИД начинается с даты ДТП.

![]()

В ситуации, когда полис ОСАГО у виновника есть, но он не покрывает причиненный пострадавшему ущерб полностью, исчисление начинается с момента получения им соответствующего уведомления.

Особое место в таких делах занимают случаи с неизвестным виновным, который скрылся с места происшествия. Личность ответчика не установлена, поэтому иск ему не может быть подан, но и отсчет срока исковой давности течь не начинает. Отсчет СИД запустится только в тот момент, когда будет определен виновник и ему можно будет подать требования с выплатой компенсации.

Регресс и суброгация: как происходят выплаты

СИД при рассмотрении дел по регрессу и суброгации составляет три года. При этом началом отсчета срока в этих случаях становятся разные даты, что является одним из отличий между юридическими определениями. В случае суброгации он стартует с момента ДТП, ведь именно в этот момент были нарушены права страховой компании, о чем она была уведомлена своим же страхователем. Согласно ст.201 ГК РФ, смена лиц, требующих возмещения имущественных убытков, не влияет на течение срока исковой давности. Поэтому в такой ситуации не возникает перерывов или прерываний периода.

При регрессе наблюдается иная ситуация. В п.3 ст.200 ГК РФ прописано, что начало отсчета СИД по регрессным обстоятельствам начинается с момента исполнения СК основного обязательства. Получается, что сначала СК должна выплатить страховку пострадавшей стороне, чтобы иметь возможность требовать компенсации от виновника аварии. Одновременно с этим начинается отсчет срока давности.

Судебная практика

Несмотря на четкость законов, в некоторых ситуациях они могут трактоваться по-разному. Это становится причиной неожиданных и даже противоречивых судебных решений. Чаще всего проблемы и споры возникают по поводу определения начала отсчета срока исковой давности по ОСАГО. Обычно суд основывается на том, что старт течения СИД приходится на день, в которых страхователь узнал или должен был узнать об отказе в выплате или ее недостаточности. Если такой факт не был подтвержден документально, то точкой отсчета становится следующий за крайним день в периоде, установленном в рамках закона (например, 21-й день срока выплаты компенсации).

Самыми непростыми считаются дела, в рамках которых рассматриваются вопросы по регрессивным требованиям. Сложнее всего разобраться с ситуацией, когда СК в течение какого-то периода проводит несколько выплат. Правильным считается решение отсчитывать СИД с момента совершения первой выплаты, а не последней. В противном случае страховая компания будет иметь возможность продлевать срок исковой давности до бесконечности, что противозаконно. Но и в этой области могут быть противоположные решения в рамках законодательства.

Итог

Срок исковой давности по ОСАГО по закону составляет три года. Он может прерываться и приостанавливаться под влиянием определенных факторов. Зная о юридической силе такого обстоятельства, водители могут защищать свои права, взыскивая компенсации со страховых компаний и виновников ДТП, или уходя от незаконных требований.