Какие основания отказа в выплате страхового возмещения по ОСАГО законны, а какие нет?

Отказ в выплате страхового возмещения по ОСАГО – не такая редкая ситуация, с которой сталкиваются автовладельцы. Каждый водитель обязан знать законные основания для отказа в выплате, чтобы не нарушить правила страхования. Безусловно, важно знать, какие причины являются незаконной причиной, чтобы защитить свои права. Рассмотрим подробно все вопросы, касающиеся отказов СК платить по своим обязательствам.

Содержание статьи

Законные причины для отказа в выплате по ОСАГО

Несмотря на обязательный порядок оформления автостраховки ОСАГО, существует ряд обстоятельств, способных помешать пострадавшему в ДТП автовладельцу получить компенсацию за ущерб. Регламентируются они действующим Гражданским кодексом РФ (КоАП РФ), а также ФЗ №40 «Об ОСАГО».

Перечень оснований, по которым страховая с большой вероятностью откажет платить компенсацию:

- несвоевременное уведомление СК о произошедшем инциденте;

- задержка в подаче документов;

- неполный пакет документов;

- требования возмещения морального ущерба;

- при обстоятельствах, в ходе которых ДТП произошло в процессе обучения вождению, тест-драйва автомобиля, при перевозке в авто груза, на погрузке или разгрузке ТС физического лица, в ходе пикета или забастовки или других форс-мажорных обстоятельств;

- виновник или пострадавший в дорожно-транспортном происшествии не был вписан в полис ОСАГО;

- вред причинен субъекту, застрахованному по соцпакету при исполнении служебных обязанностей;

- в ходе ДТП вред причинен памятникам архитектуры, культурным сооружениям и т.д.

Учитывая все вышеуказанные обстоятельства, большинство ситуаций рассматриваются и выплаты будут начислены. Однако есть еще некоторые вполне законные причины, о которых в законодательных актах сказано довольно размыто, а трактовать их можно по-разному.

Большинство из них связано с установленными фактами подтасовки обстоятельств, мошенничеством либо же умышленным причинением вреда автомобилю. Все они прописаны в договоре со страхователем. К ним относятся:

- Банкротство СК.

- Вышел срок исковой давности.

- Фальшивый полис ОСАГО.

- Доказаны факты автоподставы.

- Обоюдная вина водителей-участников ДТП.

- Если пострадавший не предоставил ТС на осмотр до проведения экспертизы со стороны СК.

Если виновник скрылся с места ДТП

В законе «Об ОСАГО», в правилах «ОСАГО», а также в договоре со страхователем, СК пишет, что не возмещает ущерб при таких обстоятельствах. Однако, водитель должен все равно остаться на месте и оформить происшествие по форме. Тогда есть возможность получить компенсацию от организации РСА – Российского Союза Автостраховщиков.

О чем следует помнить, если виновник уехал с места ДТП:

- Не стоит пытаться догнать его.

- Вызвать полицию и дождаться сотрудников ДПС, правильно оформить происшествие.

- Собрать доказательства: к ним относятся записи с видеорегистраторов, информация от свидетелей ДТП, объяснения самого водителя, оформленные сотрудниками ГИБДД.

- Произвести фото или видео-фиксацию всех повреждений автомобиля.

Очень важно своевременно уведомить свою страховую компанию, предоставив им документы:

- заявление об инциденте;

- протокол ДТП и справку из ГАИ;

- копию паспорта и водительских прав.

Этот же пакет документов следует подать и в РСА, и в течение 20 дней ждать рассмотрения заявления.

Отказ при оформлении по европротоколу

Европротокол – это упрощенная схема оформления дорожно-транспортного происшествия. Закон «Об ОСАГО» регламентирует ситуации, при которых его возможно заполнить и сэкономить время себе и другим участникам дорожного движения. К таким случаям относятся:

- В инциденте нет пострадавших людей.

- В ДТП участвовало не более 2 авто.

- Оба водителя имеют полисы автогражданской ответственности.

- У участников аварии единое мнение по поводу обстоятельств происшествия.

- Ущерб не превышает более 100 тыс. рублей.

![]()

В случае несоблюдения одного из условий, водители, использовавшие упрощенную возможность оформления ДТП, могут не получить возмещение.

![]()

Кроме того, при заполнении бланка Извещения необходимо очень подробно описать все нюансы произошедшего по установленным правилам. Нарушение данных правил грозит отказом СК в выплате возмещения.

Вот несколько случаев, при которых водитель рискует остаться без компенсации:

- извещение составлено без страхового случая: например, водитель врезался в препятствие, то бишь он сам является виновником ДТП;

- полис одного из участников аварии просрочен, недействителен либо является фальшивым;

- видимый ущерб превышает 100 тыс. рублей;

- извещение заполнено не по форме, с исправлениями, заполнено карандашом;

- бланк имеет видимые повреждения, вызывает сомнения в подлинности.

В таких случаях существует возможность получить выплаты посредством обращения к финансовым омбудсменам либо обратиться в суд с требованием возместить ущерб.

Отказ по компенсации можно оспорить в установленном порядке, однако у водителей больше шансов на положительный исход дела при условии, что все остальные требования СК были выполнены. Страховщик был уведомлен о ДТП с места аварии, не было пострадавших, и т.д.

Аварию вызвал водитель, который находился в нетрезвом состоянии

Ситуация, когда пьяный водитель спровоцировал ДТП, может считаться самым несправедливым действом, ведь кроме материального ущерба пьянство за рулем уносит большое количество жизней.

![]()

С юридической стороны, страховая компания обязана оплачивать компенсацию потерпевшей в ДТП стороне, однако довольно часто она выставляет регрессные требования к виновнику.

![]()

Иногда недобросовестные страховщики затягивают сроки принятия документов с подобными обстоятельствами, так как дело о регрессе не всегда на руку СК. Соответственно, пострадавший может сначала долго ждать, а потом не получить в итоге ничего.

Что делать в таких ситуациях, подскажет КоАП РФ и ФЗ «Об ОСАГО». В случае затягивания сроков, необоснованном отказе, страхователь вправе подать досудебную претензию руководству СК, после чего обратиться в суд. В таких обстоятельствах необходимо подать копии жалоб на компанию в РСА и Нацбанк РФ.

Отказывают, когда у виновника нет страховки

Законным считается отказ страховой компании при отсутствии у виновника полиса ОСАГО. Это достаточно логично, ведь незастрахованная ответственность – это дело совести. Если у виновника присутствует полис КАСКО, это не спасет ситуацию: СК выплатит виновнику по КАСКО за ущерб его автомобиля, так как он не страхует ответственность водителя, а лишь материальный ушерб.

Виновник в такой ситуации получает штраф в размере 800 рублей, а возмещение ущерба пострадавший будет требовать через суд.

Если у виновника оказался липовый полис ОСАГО

В 2019 году фальшивый полис ОСАГО – это скорее исключение, нежели правило. Осознанность водителей в РФ уже достаточно высокая и многие понимают выгоду и конечно же опираются на нормы законов.

При выявлении у виновника ДТП поддельной автогражданки, страховая компания не будет выплачивать компенсацию, поскольку это приравнивается к отсутствию полиса в целом. Виновник должен будет оплатить штраф, а пострадавший вправе обратиться в суд за требованием возмещения ущерба.

Отказ после трасологической экспертизы

Юридическая практика знает множество примеров дел, когда пострадавшая сторона получала отказ от СК по возмещению ущерба. Происходит так в случаях, когда трасологическая экспертиза (ТЭ) доказывала, что автомобиль не был в ДТП либо авария произошла ранее.

Как правило эксперты ТЭ не ошибаются, однако иногда недобросовестные компании все же используют эту лазейку для того, чтобы избежать возмещения ущерба. Оспорить данное решение можно, проведя независимую ТЭ, которая выявит реальные повреждения в результате ДТП, после чего автовладелец вправе обратиться с заключением в суд.

Незаконный отказ страховой

Большинство юристов, имевших дело со страховыми компаниями, утверждают, что 99% СК стараются снизить количество выплат по страховым случаям, ищут всякую зацепку, чтобы переложить вину на клиента.

Мы собрали перечень так называемых «лазеек», которые используют недобросовестные СК:

- водитель, якобы, умышленно причинил вред транспортному средству;

- пострадавший не имел при себе водительских прав;

- истек срок действий ТО автомобиля, попавшего в аварию;

- отсутствие дополнительной добровольной страховки, например страхования жизни или ДОСАГО.

Знание и понимание этих причин смогут помочь пострадавшим в ДТП защитить свои права.

![]()

Получая отказ СК по одной из неправомерных причин, либо трактование правил ОСАГО в свою пользу, всегда требуйте от компании письменный отказ или письменное пояснение.

![]()

При возникновении вопросов, обязательно проконсультируйтесь с юристом и подавайте досудебную претензию, после чего обращайтесь в суд.

Как составить досудебную претензию в СК

Досудебная претензия – обязательная процедура перед подачей в суд. Оформление происходит в письменном виде, где должны быть указаны:

- сведенья о СК;

- данные о страхователе;

- объяснение ситуации;

- финансовые требования страхователя;

- банковские реквизиты;

- дата и подпись.

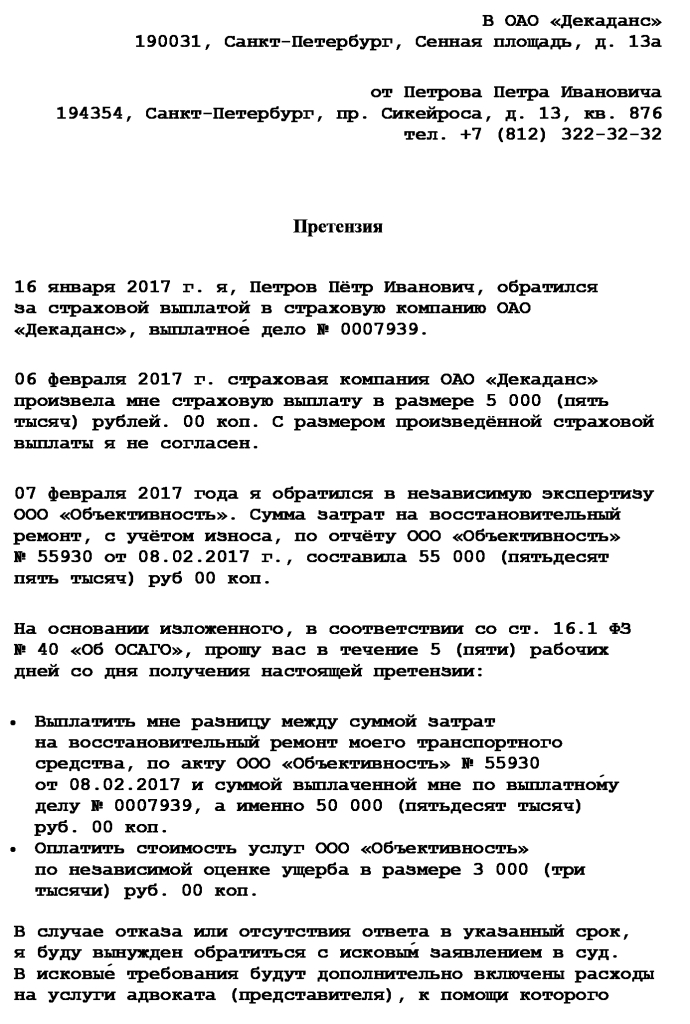

-

- Досудебная претензия в страховую по ОСАГО

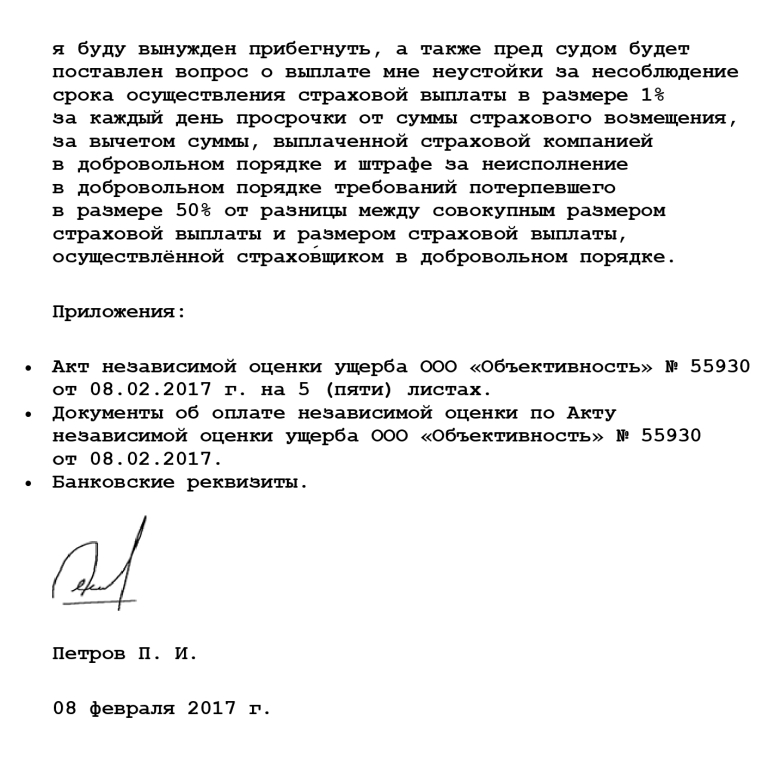

-

- Досудебная претензия. Стр. 2

Для подтверждения данных следует прикрепить следующие документы:

- паспорт страхователя;

- водительские права;

- копия полиса автогражданки;

- извещение о ДТП, справка из ГИБДД, Европротокол;

- заключение экспертизы;

![]()

Досудебная претензия подается в письменном виде в канцелярию СК с присвоением входящего номера. Срок рассмотрения – 10 рабочих дней.

![]()

При неудовлетворительном ответе или игнорировании вы имеете право обращаться в суд и писать жалобу в РСА.

Документы для обращения в суд

Для обращения в суд, автовладелец должен подать исковое заявление, которое содержит все те же сведения, что и с в досудебной претензии, с одним лишь дополнением – все требования должны быть подтверждены ссылками на законы.

В пакет документов входит:

- Копия паспорта и водительского удостоверения.

- Исковое заявление с изложением всех требований: выплаты возмещения, штрафа, неустойки за просрочку компенсации.

- Извещение об аварии, справки и другие документы, подтверждающие факт инцидента.

- Копия досудебной претензии и ответа на неё, если он есть в письменном виде.

- Заключение экспертизы.

- Копии квитанций на другие расходы, связанные с процессом.

- Документы, подтверждающие право собственности на авто.

- Акты от страховщиков, подтверждающих оценку ущерба.

Исход судебного разбирательства напрямую зависит от хорошего юриста, правильно оформленного иска, всех документов и, конечно же, убедительности истца.

Подведем итоги

Обязательное страхование гражданской ответственности регулирует отношения между виновником ДТП и потерпевшей стороной. Однако посредник – страховая компания – не всегда добросовестно выполняет свои обязанности, придумывая неправомерные причины для отказа. Выход в данной ситуации один: судиться, ведь иначе компенсировать ущерб не выйдет.